Forschung

Publikationen, Beiträge & Auftritte

Peer-Review-Publikationen, Working Papers, Blog-Serien und akademische Vorträge des RAIIS-Teams.

Die RAIIS-Engine basiert auf publizierter Forschung. Dies sind die Papers, Arbeitsentwürfe und Vorträge, die das Berechnungsframework prägen — die akademische Grundlage hinter jeder Zahl, die Saladin liefert.

Green Fees Serie

Eine mehrteilige Forschungsserie, die untersucht, wie ESG-Einschränkungen die Portfolio-Performance und Transaktionskosten beeinflussen.

Vor den Green Fees: Warum ESG-Portfoliomanagement nicht einfach ist

Aufschlüsselung des Problems inkonsistenter Bewertungen, steigender Regulierung und ungewisser Performance beim ESG-Investing.

Green Fees: Die Methodik zur Messung von ESG-Portfolio-Auswirkungen

Ein rigoroses Framework zur Bewertung, wie Nachhaltigkeits-Screening Performance und Kosten beeinflusst.

Publikationen & Papers

Peer-Review-Papers, Working Papers und die Dissertation hinter dem RAIIS Portfolio Management Framework.

Quantitative Finance · Taylor & Francis

Feature Configuration Effects in DRL Portfolio Management: A Risk-Focused Evaluation Under Market Stress

Untersucht, wie Feature-Design-Entscheidungen Deep-Reinforcement-Learning-Portfoliomanager beeinflussen, mit Fokus auf Risikoverhalten in Stressphasen am Markt.

Paper lesen →International Review of Financial Analysis · Elsevier

Green Fees: Sustainability Impacts on Portfolio Management

Quantifiziert, wie ESG-Screening und die Wahl des Rating-Anbieters die Portfolio-Performance und Transaktionskosten über grosse Aktienuniversen hinweg beeinflussen.

Paper lesen →SSRN · Working Paper

Sectorial Analysis of ESG Features and Their Predictive Power

Identifiziert mithilfe eines neuartigen Nested-Cross-Validation-Frameworks die ESG-Merkmale, die Scores innerhalb und über Sektoren hinweg treiben — basierend auf Refinitiv-Daten zu rund 11.000 Unternehmen.

Auf SSRN lesen →SSRN · Working Paper

ESG Rating Disagreement Dynamics and Stock Returns

Trainiert neuronale Netze auf ESG-Ratings von vier Anbietern für S&P-500-Unternehmen, um zunehmende Uneinigkeit vorherzusagen — die prognostizierte Dynamik (nicht die Basiswerte) enthält renditerelevante Information.

Auf SSRN lesen →Dissertation · Zeppelin Universität

Die Dissertation hinter dem RAIIS Portfolio Management Framework (PMF)

Doktorarbeit an der Zeppelin Universität, die frühe Überlegungen hinter dem RAIIS Portfolio Management Framework geprägt hat.

Dissertation ansehen →In Arbeit

A Ledger-Based Logic of Capital Flow · Alkan & Ayari

Das kommende Paper der Gründer — ein Schritt über die Dissertation hinaus. Details und ein Link folgen hier, sobald verfügbar.

Konferenzen & Vorträge

Akademische Konferenzen und Workshops, auf denen RAIIS-Forschung präsentiert wurde.

Energy, Climate & Finance Workshop — Universität Duisburg-Essen

RAIIS präsentierte Arbeiten zu Nachhaltigkeitsauswirkungen im Portfoliomanagement beim Energy, Climate & Finance Workshop am Lehrstuhl für Energiehandel und Finanzen.

Foliensatz öffnen (PDF) →Technischer Blog

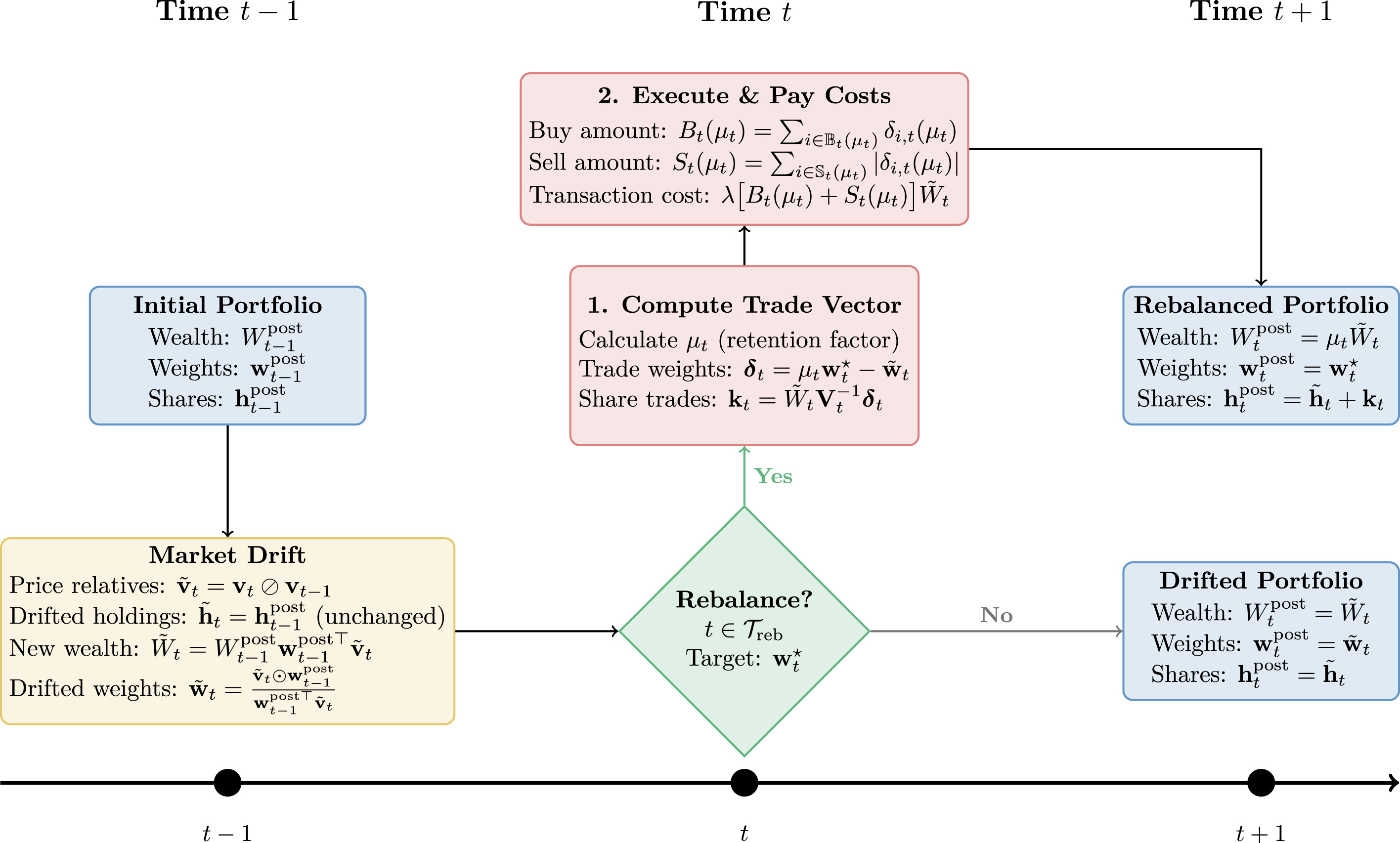

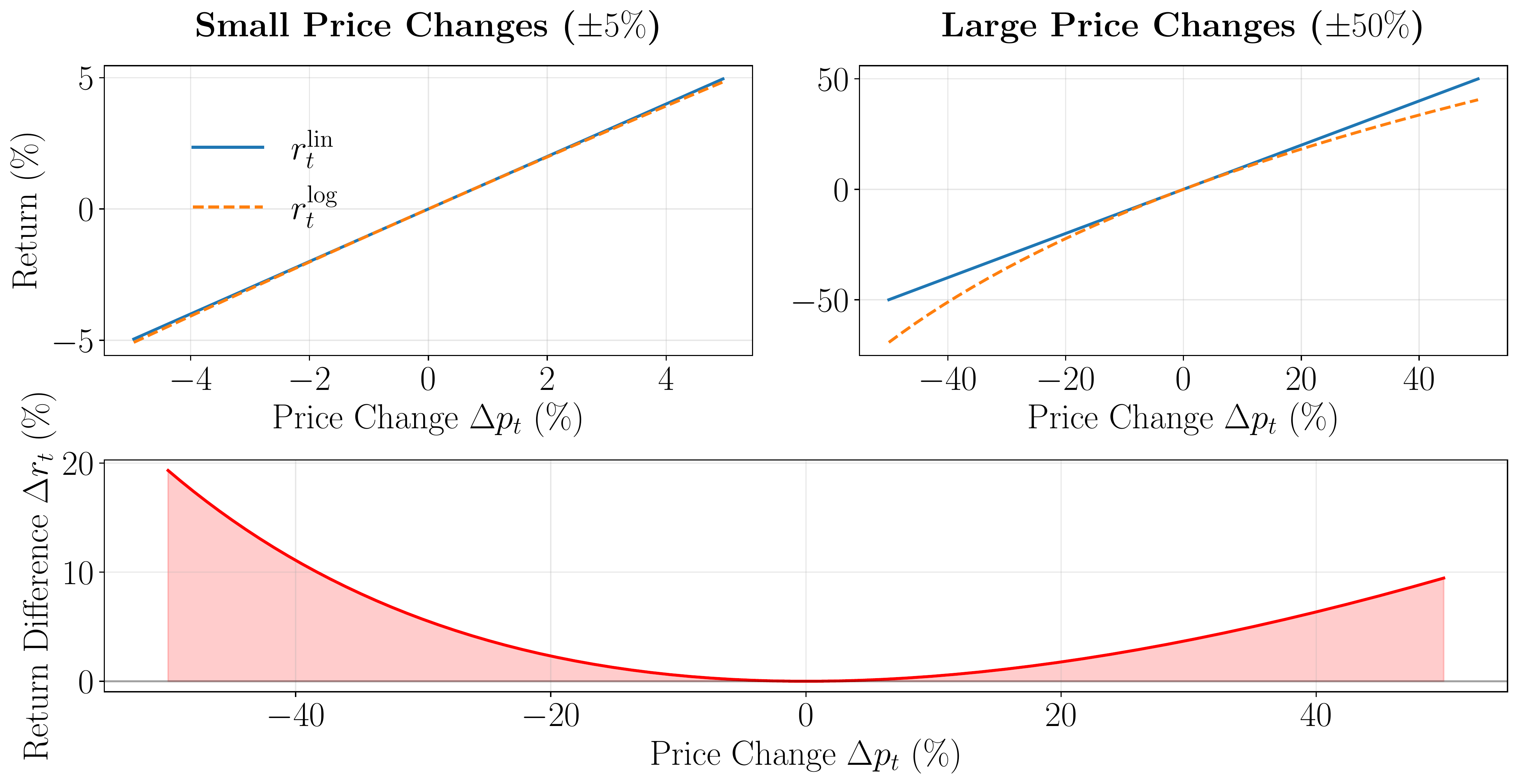

Portfolio-Bewertung und Renditeanalyse

Der mathematische Rahmen für Renditeanalyse, der Vergleich zwischen linearen und logarithmischen Renditen und ihre praktischen Auswirkungen auf das Risikomanagement.