Portfolio-Bewertung und Renditeanalyse

Die Portfolio-Bewertung steht im Mittelpunkt erfolgreicher Investitionen, unabhängig davon, ob Sie Ihr eigenes Geld verwalten oder größere institutionelle Portfolios beaufsichtigen. Im Kern ist ein Portfolio einfach die Verteilung von Kapital auf eine Vielzahl von Anlagen, und eine der wichtigsten Fragen, die sich jeder Anleger stellen muss, ist, wie man misst, ob diese Allokation wirklich funktioniert. Die Herausforderung endet nicht mit der Auswahl bestimmter Aktien, Anleihen oder Kryptowährungen; genauso wichtig ist es zu verstehen, wie Renditen berechnet werden, wie Risiken gesteuert werden und wie Positionen im Laufe der Zeit angepasst oder neu ausbalanciert werden können. Ohne einen soliden Rahmen könnte sich ein Investor auf Vermutungen, simplistische Heuristiken oder emotionale Impulse verlassen. Im Gegensatz dazu bietet ein fundierter Ansatz zur Portfolio-Bewertung eine systematische, evidenzbasierte Methode, um die Performance zu diagnostizieren und zu entscheiden, wie man auf sich ändernde Marktbedingungen reagiert.

Ein grundlegender Aspekt jeder Portfolio-Diskussion dreht sich darum, wie Preisdaten modelliert werden. Angenommen, wir verfolgen ein Universum von \(N\) Vermögenswerten zu jedem Zeitschritt \(t\). Wir bezeichnen ihre Preise durch einen Vektor \[\mathbf{p}_t \;=\; \bigl(p_{1,t},\, p_{2,t},\, \dots,\, p_{N,t}\bigr)^\top,\] wobei \(p_{i,t}\) der Preis des Vermögenswerts \(i\) zum Zeitpunkt \(t\) ist. Ein üblicher Schritt in der Portfolio-Analyse besteht darin, diese Rohpreise in Renditen umzuwandeln. In der Praxis erscheinen zwei weit verbreitete Definitionen: lineare und logarithmische Renditen. Die lineare Rendite für Vermögenswert \(i\) zwischen den Perioden \(t-1\) und \(t\) ist gegeben durch \[r_{i,t}^{\mathrm{lin}} \;=\; \frac{p_{i,t} \;-\; p_{i,t-1}}{p_{i,t-1}},\] was bedeutet, dass wenn \(p_{i,t-1} = 100\) und \(p_{i,t} = 105\), dann \(r_{i,t}^{\mathrm{lin}} = 0.05\) (d.h. ein Gewinn von 5%). Im Gegensatz dazu ist die logarithmische Rendite \[r_{i,t}^{\mathrm{log}} \;=\; \ln\bigl(p_{i,t}\bigr)\;-\;\ln\bigl(p_{i,t-1}\bigr),\] also wenn \(p_{i,t-1} = 100\) und \(p_{i,t} = 105\), dann \(r_{i,t}^{\mathrm{log}} = \ln(105) - \ln(100)\approx 0.0488\). Da \(\ln(105/100)\) etwas weniger als 0,05 ist, ist die Log-Rendite kleiner, aber immer noch nahe an der linearen Rendite, wenn die Änderungen moderat sind.

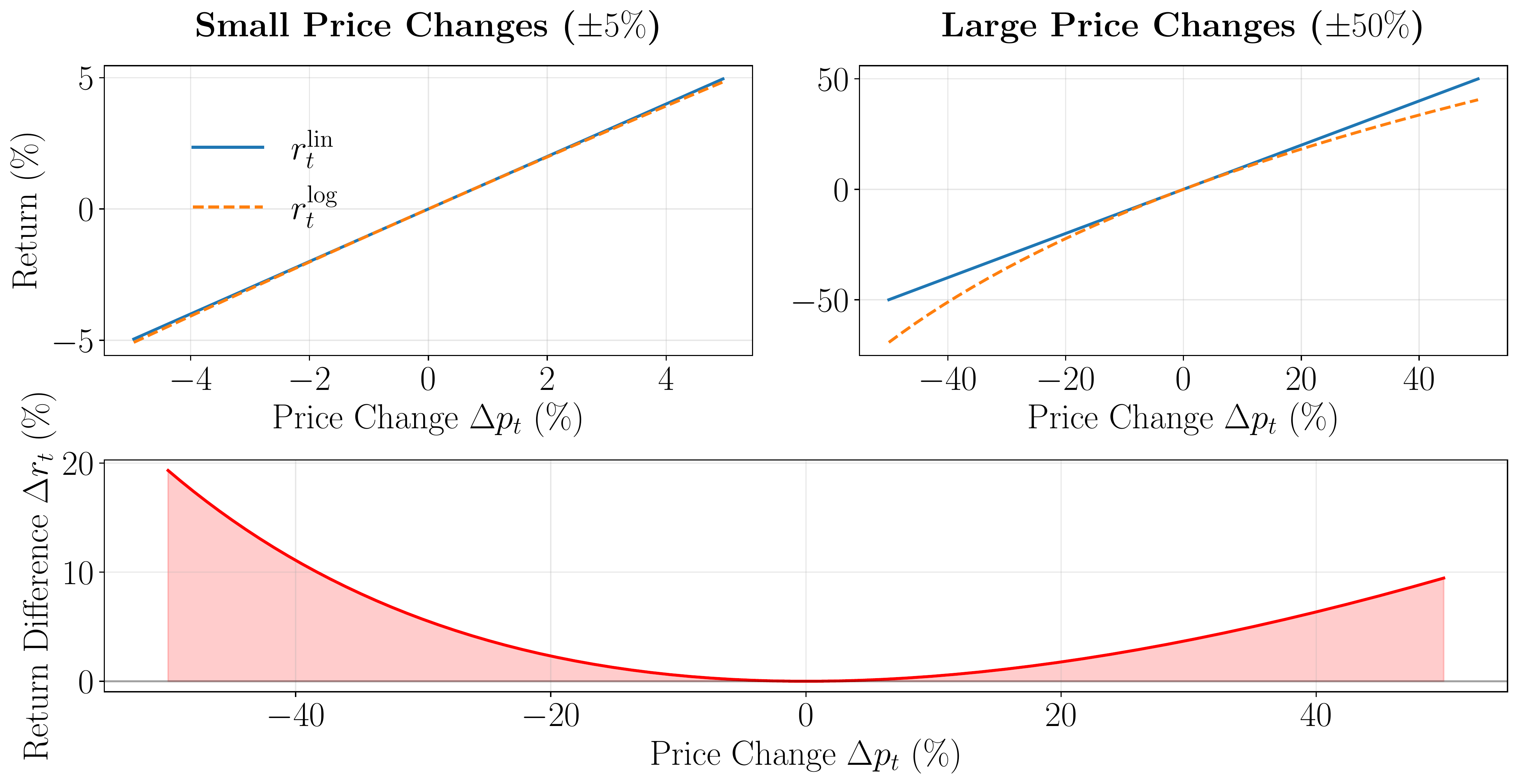

Abbildung 1 zeigt, wie sich lineare und logarithmische Renditen unter verschiedenen Größenordnungen von Preisänderungen verhalten. Im oberen linken Panel, wo die Preisänderung auf \(\pm 5\%\) begrenzt ist, sind die beiden Maße nahezu nicht zu unterscheiden. Dies verstärkt visuell die häufig genannte Faustregel, dass für kleine Bewegungen \[r_{i,t}^{\mathrm{lin}} \;\approx\; r_{i,t}^{\mathrm{log}}.\] Das obere rechte Panel, das den Bereich auf \(\pm 50\%\) erweitert, zeigt jedoch eine deutlichere Lücke. Ein Beispiel: Ein Preisrückgang von 50 % entspricht \(-50\%\) in linearen Begriffen, wird aber \(\ln(0.5)\approx -69.3\%\) in logarithmischen Begriffen. Um die Diskrepanz zu quantifizieren, misst das untere Diagramm \[\Delta r_t \;=\; \bigl(r_{t}^{\mathrm{lin}} - r_{t}^{\mathrm{log}}\bigr),\] und zeigt, dass \(\Delta r_t\approx 0\) für kleine Schwankungen, aber bei größeren positiven oder negativen Bewegungen deutlich breiter wird.

In einer Umgebung, in der Preisbewegungen klein und häufig sind - zum Beispiel Intraday-Handel mit hochliquiden Aktien - ist dieser Unterschied gering. Sobald jedoch die Schwankungen größer werden, beginnen die beiden Formen der Renditen deutlich unterschiedliche Perspektiven auf Gewinn, Risiko und sogar Leistungsmetriken wie Volatilität zu liefern.

Ein weiteres wichtiges Konzept hinter logarithmischen Renditen ist ihre zeitliche Additivität. Wenn wir die täglichen Log-Renditen mit \(r_{1}^{\mathrm{log}}, r_{2}^{\mathrm{log}},\dots,r_{T}^{\mathrm{log}}\) bezeichnen, ist die gesamte Log-Rendite über \(T\) Perioden \[\sum_{t=1}^T r_{t}^{\mathrm{log}},\] was es einfach macht, zwischen täglichen, wöchentlichen oder monatlichen Zeitskalen durch einfache Addition zu wechseln. Im Gegensatz dazu müssen lineare Renditen multipliziert (und nicht summiert) werden, um Effekte über lange Zeiträume zu erfassen. Zum Beispiel ergeben zwei aufeinanderfolgende Tagesrenditen von \(+1\%\) und \(+2\%\) einen kombinierten Gewinn von \((1+0.01)\times(1+0.02) -1=3.02\%\), nicht einfach \(3\%\). Diese additive Eigenschaft ist ein Hauptgrund, warum Log-Renditen in vielen statistischen Modellen und Volatilitätsschätzungen bevorzugt werden, auch wenn Anleger letztendlich Gewinne und Verluste im linearen Raum verbuchen.

Da reale Gewinn- und Verlustrechnungen in linearen Prozentsätzen verankert bleiben, müssen Händler und Portfoliomanager diese beiden Perspektiven berücksichtigen. Ein \(-50\%\) linearer Rückgang halbiert buchstäblich das Kapital, während eine Log-Rendite von \(-0.5\) einem bescheideneren \(\exp(-0.5)\approx-39\%\) in linearen Begriffen entspricht. Diese Diskrepanz hat unmittelbare Folgen für Risikometriken wie Drawdowns. Ein Drawdown verfolgt, wie weit der Wert des Portfolios von seinem historischen Höchststand gefallen ist - buchstäblich "wie viele Dollar fehlen". Selbst wenn ein Modell eine Log-Rendite von \(-0.5\) anzeigt, könnte der tatsächliche Portfoliowert um 50% niedriger sein, wenn Sie Ihren Kontostand überprüfen, was den praktischen Unterschied unterstreicht.

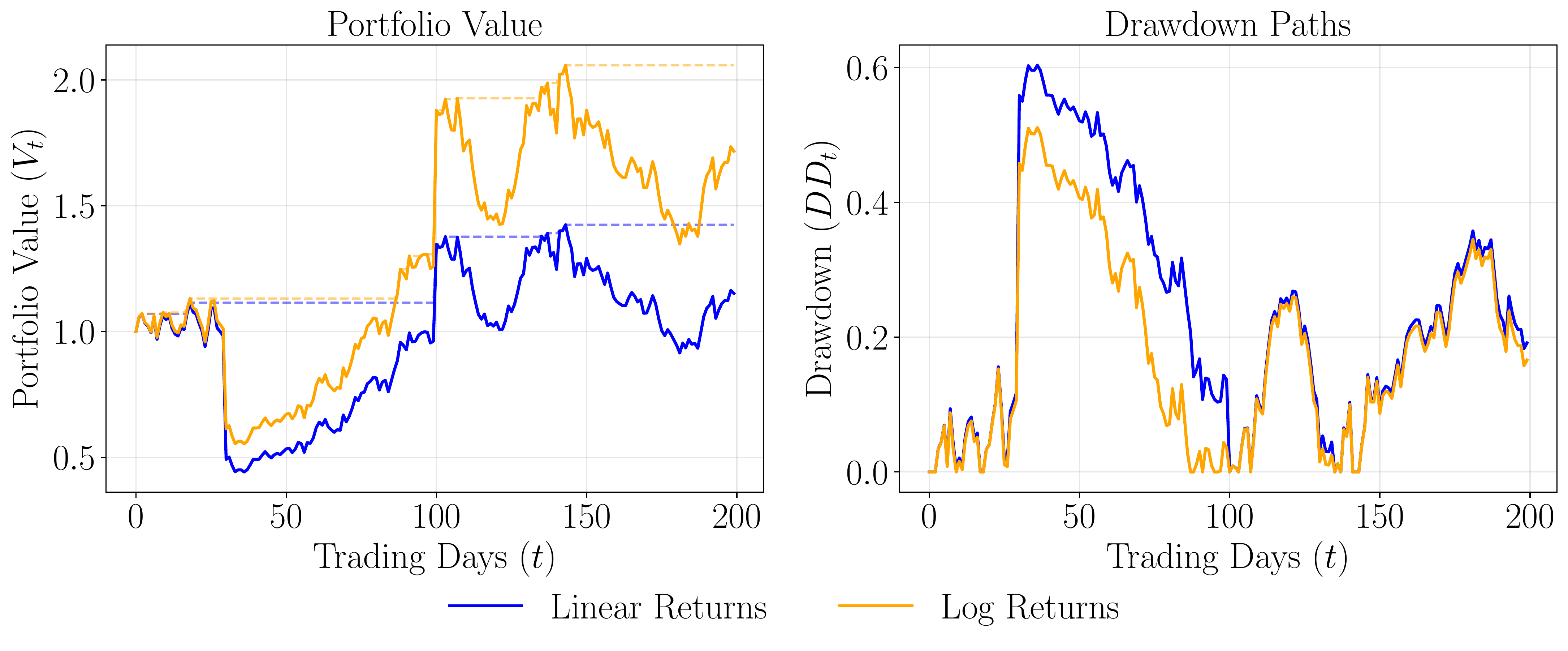

Abbildung 2 zeigt ein Beispiel einer Simulation, bei der die gleiche Folge von täglichen Schocks auf ein hypothetisches Portfolio unter zwei Interpretationen angewendet wird: Eine behandelt jeden Schock als lineare Rendite, während die andere ihn als Log-Rendite behandelt. Wir fügen zwei große Ereignisse ein - einen \(-50\%\) Crash am Tag 30 und einen \(+40\%\) Anstieg am Tag 100 - um zu zeigen, wo die beiden Zinsregime auseinandergehen. Im linken Panel verfolgen wir den Nettovermögenswert \(V_t\) des Portfolios im Laufe der Zeit, zusammen mit seinem laufenden Maximum, \(\max_{\tau \le t} V_\tau\). Im linearen Szenario halbiert eine \(-50\%\) Tagesrendite das Portfolio buchstäblich am Tag 30, während der log-basierte Ansatz für einen Schock von \(-0.5\) einen Multiplikator von \(\exp(-0.5)\approx 0.6065\) ergibt, was einem weniger schlimmen \(-39.35\%\) Rückgang in linearen Begriffen entspricht.

Das rechte Panel in Abbildung 2 zeigt den Drawdown, \[\mathrm{DD}_t \;=\; 1 \;-\; \frac{V_t}{\max_{\tau \le t} \, V_\tau},\] und offenbart, wie viel jeder Ansatz unter seinen vorherigen Höchststand fällt. Da der lineare Pfad die volle Wucht von \(-50\%\) erleidet, trifft er auf einen tieferen Tiefpunkt und braucht länger, um sich zu erholen, besonders wenn nachfolgende Erholungen bescheiden sind. Im Gegensatz dazu erfährt der log-basierte Pfad einen kleineren "prozentualen Rückgang", was eine schnellere Erholung in Modellierungsbegriffen erleichtern kann. Dennoch, von einem rein numerischen Standpunkt aus betrachtet, ist ein halbiertes Kontoguthaben unmöglich zu ignorieren, und genau deshalb bleiben tatsächliche G&V- Berechnungen bei linearen Renditen.

In der Praxis verbindet eine robuste Portfolio-Bewertung daher diese beiden Ansichten: Log-Renditen für bestimmte statistische oder ökonometrische Aufgaben (wo Zeitadditivität und multiplikative Prozesse vorherrschen) und lineare Renditen für reale Gewinn-, Verlust-, Drawdown- und Risikolimit-Berichte. Kleinere, volatilitätsarme Märkte können den Unterschied zwischen ihnen verdecken, aber in Gegenwart großer negativer Schocks (z.B. Marktcrashs) oder dramatischer positiver Läufe (z.B. blasenähnliche Anstiege) wird die Lücke deutlich. Die Entscheidung, welches Maß zu verwenden ist, sollte daher sowohl von der Größe der Preisänderungen, die Sie erwarten, als auch von der Art der Risiko- oder Leistungsmetrik, die Sie analysieren möchten, abhängen.