Green Fees: Die Methodik zur Messung von ESG-Portfolio-Auswirkungen

Ein rigoroses Framework zur Bewertung, wie Nachhaltigkeits-Screening Performance und Kosten beeinflusst

In unserem vorherigen Beitrag haben wir die grundlegenden Herausforderungen für Portfoliomanager bei der Umsetzung von ESG-Beschränkungen dargelegt: inkonsistente Ratings verschiedener Anbieter, sich entwickelnde regulatorische Anforderungen und unsichere Performance-Auswirkungen. Dieser Folgebeitrag untersucht die von uns entwickelte Methodik zur Quantifizierung dieser Herausforderungen in der Praxis – wobei gemessen wird, wie ESG-Screening sowohl die Portfolio-Performance als auch die Transaktionskosten bei der Aufrechterhaltung ESG-konformer Portfolios über verschiedene Rating-Anbieter hinweg beeinflusst.

Forschungsrahmen

Unsere Studie analysiert ein zeitgesteuertes Rebalancing-Schema mit symmetrischen proportionalen Provisionen \(\lambda \in [0,1)\). Jede Transaktion – ob Kauf oder Verkauf – verursacht die prozentuale Gebühr \(\lambda\), und wir nehmen unendliche Teilbarkeit der Vermögenswerte an. ESG-gefilterte Portfolios werden sowohl mit gleichgewichteten (EWP) als auch mit Minimum-Varianz (MV) Allokationen konstruiert, wobei das investierbare Universum durch ex-ante ESG-Screens eingeschränkt wird.

Wichtig ist, dass dieses Framework marktunabhängig ist: Es kann auf jedes Aktienuniversum mit verfügbaren Preis- und ESG-Daten angewendet werden. Wir implementieren es über drei große Indizes – S&P 500, S&P 400 und STOXX 600 – die US Large-Cap, US Mid-Cap und europäische Märkte abdecken. Dies ermöglicht uns zu beurteilen, ob ESG-Integrationseffekte über Marktsegmente hinweg konsistent sind oder regions- und größenspezifische Muster aufweisen.

Für jeden Markt bewerten wir mehrere Dimensionen der ESG-Integration:

- Performance-Ergebnisse: Endvermögen, risikoadjustierte Renditen und Renditeverteilungen

- Transaktionskostenbelastung: Kumulative Kosten zur Aufrechterhaltung der ESG-Ausrichtung

- Umschlagsvolumen: Handelsvolumen bei festen Rebalancing-Intervallen, getrieben durch ESG-Rating-Änderungen und Preisdrift

- Anbieterspezifische Effekte: Wie sich Ergebnisse über Refinitiv, Bloomberg und MSCI Ratings unterscheiden

Wir testen mehrere Rebalancing-Frequenzen (z.B. monatlich, vierteljährlich), um zu bewerten, wie die Wahl des Rebalancing-Intervalls mit der ESG-Screening-Strenge interagiert. Durch den Vergleich von ESG-gescreenten Portfolios mit ungefilterten Benchmarks unter identischen Marktbedingungen isolieren wir die spezifischen Auswirkungen von Nachhaltigkeitsbeschränkungen.

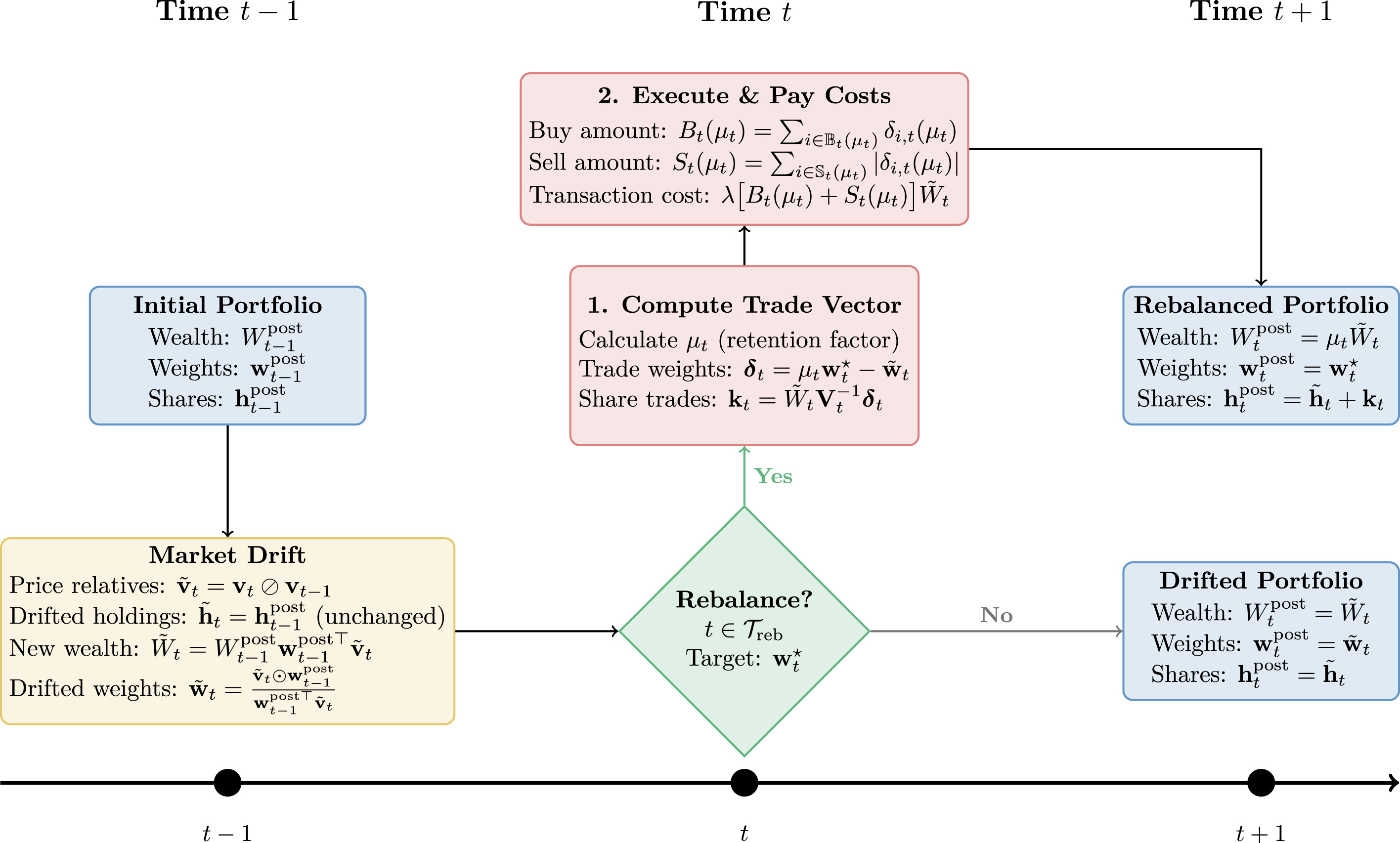

Portfoliomessung mit Transaktionskosten

Preisdrift und Gewichtungsentwicklung

Zwischen den Rebalancing-Terminen erfahren Portfolios eine passive Drift aufgrund von Preisbewegungen. Handelstage werden mit \(t \in \{0, 1, \ldots, T\}\) indexiert, wobei Rebalancing auf der Teilmenge \(\mathcal{T}_{\text{reb}} \subseteq \{1, \ldots, T\}\) erlaubt ist. Für \(N\) risikobehaftete Vermögenswerte mit Preisen, die den Vektor \(\mathbf{v}_t = (1, v_{1,t}, \ldots, v_{N,t})^\top \in \mathbb{R}^{N+1}_{++}\) bilden (wobei Vermögenswert 0 Bargeld mit \(v_{0,t} \equiv 1\) darstellt), arbeiten wir mit einfachen Einperioden-Renditen:

Portfoliogewichte müssen im \((N+1)\) Wahrscheinlichkeitssimplex \(\Delta_{N+1}\) liegen. Ausgehend von Post-Rebalancing-Werten \(W^{\text{post}}_{t-1}\) und \(\mathbf{w}^{\text{post}}_{t-1}\) driftet das Portfolio zu:

wobei \(\tilde{\mathbf{v}}_t = \mathbf{v}_t \oslash \mathbf{v}_{t-1}\) der Preis-Relativ-Vektor ist, \(\oslash\) elementweise Division bezeichnet und \(\odot\) elementweise Multiplikation. Die Aktienbestände bleiben während der Drift-Periode unverändert.

Der Transaktions-Restfaktor

An jedem Rebalancing-Termin \(t \in \mathcal{T}_{\text{reb}}\) spezifiziert der Investor ein Zielportfolio \(\mathbf{w}^*_t \in \Delta_{N+1}\). Wir modellieren Transaktionskosten durch einen Restfaktor \(\mu_t\), entlehnt aus der Online-Portfolio-Selection-Literatur [1,2,3]:

Die Größe \(\mu_t\) repräsentiert den Anteil des Vermögens, der nach Zahlung der Transaktionskosten erhalten bleibt. Gleichheit an der unteren Grenze tritt nur im Extremfall einer vollständigen Portfolioliquidation und -rekonstruktion auf (wenn das aktuelle und das Zielportfolio keine Überschneidung bei risikobehafteten Vermögenswerten haben).

Berechnung des Vermögenserhaltungsfaktors

Der Handelsvektor \(\boldsymbol{\delta}_t(\mu) = \mu \mathbf{w}^*_t - \tilde{\mathbf{w}}_t\) repräsentiert erforderliche Gewichtsänderungen. Durch Partitionierung der risikobehafteten Vermögenswerte in Kauf-Set \(\mathbb{B}_t(\mu) = \{i : \delta_{i,t}(\mu) > 0\}\) und Verkauf-Set \(\mathbb{S}_t(\mu) = \{i : \delta_{i,t}(\mu) < 0\}\) sind die aggregierten Größen:

Die Bargeldbilanz-Bedingung erfordert, dass Bargeld vor dem Handel plus Nettoerlöse dem Bargeld nach Käufen entspricht. Nach Guo et al. [2,3] definieren wir die Wurzelfindungsfunktion:

wobei \(\boldsymbol{\delta}^{\text{nc}}_t\) die Nicht-Bargeld (risikobehaftete Vermögenswerte) Komponenten des Handelsvektors bezeichnet. Da \(g_t\) stückweise linear und streng fallend ist, kann die eindeutige Wurzel exakt durch Sortieren der Haltepunkte bei Verhältnissen \(z_i = \tilde{w}_{i,t}/w^*_{i,t}\) und Scannen zur Stelle, wo \(g_t\) das Vorzeichen wechselt, lokalisiert werden. Dies liefert eine exakte, geschlossene Lösung für Transaktionskosten.

Über den gesamten Anlagehorizont zerlegt sich das Vermögen in Marktrenditen und Transaktionskosten:

ESG-Screening-Methodiken

In Ermangelung umfassender EU-Taxonomie-Daten operationalisieren Portfoliomanager ESG-Verpflichtungen unter Verwendung von Drittanbieter-Ratings als primäre Messinstrumente. Wir untersuchen drei Screening-Methoden, die verschiedene Implementierungsansätze repräsentieren:

Perzentil-Schwellenwert-Konstruktion: Vermögenswerte mit ESG-Scores, die einen bestimmten Perzentil-Schwellenwert \(p\) überschreiten, werden ausgewählt, wobei \(p\) einen gewünschten Anteil des Vermögensuniversums repräsentiert (z.B. Top 20%).

Best-in-Class-Konstruktion: Vermögenswerte werden nach ESG-Scores in absteigender Reihenfolge geordnet und sequentiell hinzugefügt, bis der durchschnittliche ESG-Score der ausgewählten Teilmenge unter einen vordefinierten Schwellenwert fällt. Während traditionelle Best-in-Class-Ansätze innerhalb von Sektoren screenen, wenden wir diesen Filter über das gesamte Universum an, um Vergleichbarkeit zu gewährleisten und portfolioweite ESG-Charakteristiken zu erfassen.

Vermögenswert-Schwellenwert-Konstruktion: Vermögenswerte werden direkt basierend auf einem festen ESG-Score-Schwellenwert gefiltert. Nur Vermögenswerte, die diesen Schwellenwert erreichen oder überschreiten, werden für die Allokation berücksichtigt.

Wir implementieren Schwellenwerte bei 70, 75, 80 und 85, wobei 70 ungefähr MSCIs "A"-Rating oder Refinitivs "B+" entspricht [4,5]. Mit steigenden Schwellenwerten wird das Screening progressiv strenger: Weniger Unternehmen qualifizieren sich unter dem Bewertungssystem jedes Anbieters, und das verbleibende Universum besteht aus zunehmend höher bewerteten Vermögenswerten.

Allokationsstrategien

Gleichgewichtetes Portfolio (EWP)

Die EWP-Strategie dient als methodische Baseline zur Isolierung der direkten Auswirkungen des ESG-Screenings auf die Portfolio-Dynamik. An jedem Rebalancing-Termin \(t \in \mathcal{T}_{\text{reb}}\), bei gegebenem zulässigen Set \(\mathcal{E}_t\) und Ziel-Bargeldgewicht \(w_{\text{cash}} \in [0,1)\):

Diese gleichmäßige Gewichtung macht Post-Trade-Gewichte zu einer deterministischen Funktion des ESG-zulässigen Sets, was eine unkomplizierte Zuordnung von Umschlag und Transaktionskosten zum ESG-Screening selbst anstelle von Optimierungsentscheidungen ermöglicht.

Minimum-Varianz-Optimierung (MV)

Die MV-Strategie zeigt, wie Portfolio-Optimierung sich an ESG-Beschränkungen anpasst. An jedem Rebalancing-Termin lösen wir:

wobei \(\boldsymbol{\Sigma}^{\mathcal{E}}_t\) die Kovarianzmatrix ist, geschätzt unter Verwendung von Ledoit-Wolf Shrinkage [6], angewendet auf Renditen von Vermögenswerten in \(\mathcal{E}_t\). Durch Berechnung der Kovarianzmatrix nur unter Verwendung zulässiger Vermögenswerte vermeiden wir numerische Artefakte durch Einbeziehung von Null-Varianz-Bargeld in die Schätzung.

Das MV-Framework beleuchtet, ob ESG-Screening systematisch Vermögenswerte ausschließt, die für die Risikominimierung kritisch sind. Wenn ausgeschlossene Vermögenswerte geringe Korrelationen mit dem zulässigen Universum haben, kann das eingeschränkte Portfolio trotz Optimierung höhere Volatilität aufweisen. Zusätzlich verstärken MVs konzentrierte Allokationen die Auswirkungen von Rating-Diskrepanzen – unterschiedliche Anbieter-Scores können zu völlig unterschiedlichen dominanten Vermögenswerten im optimierten Portfolio führen.

Block-Bootstrap-Simulation

Um statistisch gültige Inferenz über mehrere Szenarien zu generieren, verwenden wir eine Block-Bootstrap-Methodik, die zeitliche Abhängigkeiten sowohl in Vermögensrenditen als auch ESG-Scores erhält. Das Verfahren wird separat für jeden ESG-Datenanbieter (Refinitiv, Bloomberg, MSCI) angewendet.

Optimale Blocklänge

Die optimale Blocklänge \(\hat{l}_{\text{opt}}\) wird unter Verwendung der Methode von Politis und White (2004) [7], verfeinert durch Patton et al. (2009) [8], bestimmt:

wobei \(\hat{G}\) und \(\hat{D}\) konsistente Schätzer basierend auf der Autokovarianzstruktur und spektralen Dichte bei Frequenz Null sind. Dies balanciert den Trade-off zwischen Erhaltung der Autokorrelationsstruktur (längere Blöcke) und Generierung ausreichender Bootstrap-Variabilität (kürzere Blöcke).

Simulationsverfahren

Für jede der \(M\) Bootstrap-Replikationen:

- Generiere synthetische Datenpaare \((R^{(m)}, \text{ESG}^{(m)})\) unter Verwendung von Block-Bootstrap mit geometrischen Blocklängen, die im Durchschnitt \(\hat{l}_{\text{opt}}\) betragen. Durch gemeinsames Resampling von Renditen und ESG-Scores in Blöcken erhalten wir sowohl zeitliche Autokorrelation als auch Querschnittsabhängigkeiten.

- Rekonstruiere Preispfade via \(v^{(m)}_{i,t} = v^{(m)}_{i,t-1}(1 + r^{(m)}_{i,t})\).

- Gleiche ESG-Scores mit Veröffentlichungsdaten ab: Der Algorithmus identifiziert historische Aktualisierungsdaten durch Erkennung von Änderungen in der ursprünglichen ESG-Zeitreihe. Bootstrapped-Werte werden an diesen Daten beibehalten und dazwischen vorwärtsgefüllt, was angepasste Scores \(\text{ESG}^{(m)}_{\text{adj}}\) produziert, die Look-Ahead-Bias verhindern.

- Simuliere Portfolio-Evolution für jede Strategie \(s \in \mathcal{S}\), wobei jede Strategie durch ein Tripel \((s_{\text{ESG}}, s_{\text{Alloc}}, s_{\text{Param}})\) definiert ist, das die ESG-Filtermethode, den Allokationsansatz (EWP oder MV) und Filterparameter spezifiziert. Die Simulation filtert zulässige Vermögenswerte basierend auf ESG-Kriterien, berechnet Portfoliogewichte und führt Rebalancing-Trades unter Transaktionskosten \(\lambda\) bei jedem \(t \in \mathcal{T}_{\text{reb}}\) aus.

- Extrahiere Performance-Maße \(\theta^{(m)}_s\) aus jedem simulierten Portfoliopfad \(\mathcal{P}^{(m,s)} = \{W^{\text{post}}_t, \mathbf{h}^{\text{post}}_t, \mathbf{w}^{\text{post}}_t, \mu_t, TC_t\}_{t=0}^{T}\). Die Metrik-Funktion \(\mathcal{M}\) kann verschiedene Ergebnisse extrahieren, einschließlich Endvermögen, kumulativer Transaktionskosten, Sharpe Ratios, Maximum Drawdown oder Umschlagsstatistiken.

Die Sammlung \(\{\theta^{(m)}_s\}_{s \in \mathcal{S}, m=1}^{M}\) bildet unsere empirische Verteilung für statistische Inferenz und ermöglicht einen rigorosen Vergleich von Strategien über mehrere Performance-Dimensionen.

Statistische Inferenz

Mit Bootstrap-Verteilungen in der Hand benötigen wir rigorose Methoden, um zu bestimmen, ob beobachtete Unterschiede zwischen ESG-gescreenten und Benchmark-Portfolios statistisch bedeutsam sind. Wir verwenden einen dualen Ansatz, der gepaarte Permutationstests mit Bootstrap-Perzentil-Intervallen kombiniert.

Permutationstest

Für jede Strategie \(s\) im Vergleich zu Benchmark \(b\), und für jede interessierende Performance-Metrik (Endvermögen, Sharpe Ratio, Transaktionskosten, etc.):

- Bilde gepaarte Differenzen \(\delta^{(m)} = \theta^{(m)}_s - \theta^{(m)}_b\) über \(M\) Replikate

- Berechne den Stichprobenmittelwert \(\hat{\Delta}_s = \frac{1}{M} \sum_{m=1}^{M} \delta^{(m)}\)

- Generiere \(B\) permutierte Mittelwerte durch zufälliges Vorzeichenwechseln: \(\hat{\Delta}^{(r)}_s = \frac{1}{M} \sum_{m=1}^{M} \varepsilon^{(m)} \delta^{(m)}\) wobei \(\varepsilon^{(m)} \sim \{-1, +1\}\)

- Berechne p-Wert \(= \frac{1 + \#\{r : |\hat{\Delta}^{(r)}_s| \geq |\hat{\Delta}_s|\}}{B + 1}\)

Dies testet die Nullhypothese, dass ESG-Screening keinen Effekt auf die interessierende Metrik hat. Die Vorzeichenwechsel-Permutation ist gültig, weil unter der Nullhypothese positive und negative Differenzen gleich wahrscheinlich sind.

Bootstrap-Konfidenzintervalle

Für die gleichen gepaarten Differenzen: Ziehe \(R\) Bootstrap-Resamples der Größe \(M\) mit Zurücklegen, berechne den Mittelwert für jedes Resample und extrahiere die \(\alpha/2\) und \((1-\alpha/2)\) Quantile. Dies ergibt ein \(100(1-\alpha)\%\) Konfidenzintervall für die wahre mittlere Differenz \(\Delta_s = \mathbb{E}[\theta_s - \theta_b]\). Wenn das Intervall Null ausschließt, haben wir Evidenz für einen statistisch signifikanten Effekt.

Implikationen des Frameworks

Diese Methodik ermöglicht mehrere wichtige Erkenntnisse für Portfoliomanager:

- Performance-Attribution: Durch Durchführung von ESG-gescreenten und ungescreenten Portfolios durch identische Marktszenarien können wir die Performance-Auswirkungen von Nachhaltigkeitsbeschränkungen von allgemeinen Marktbewegungen isolieren. Die Bootstrap-Verteilung zeigt nicht nur durchschnittliche Effekte, sondern die gesamte Bandbreite der Ergebnisse über Marktbedingungen.

- Marktübergreifende Konsistenz: Durch Anwendung identischer Methodik über S&P 500, S&P 400 und STOXX 600 können wir identifizieren, ob ESG-Effekte universell sind oder nach Marktkapitalisierung, Geografie oder regulatorischem Umfeld variieren. Das Framework ist leicht auf andere Aktienuniversen erweiterbar.

- Anbieterabhängige Ergebnisse: Da MSCI, Bloomberg und Refinitiv oft bei ESG-Scores nicht übereinstimmen (wie in unserem vorherigen Beitrag dokumentiert), unterscheidet sich das zulässige Universum nach Anbieter, was zu systematisch unterschiedlichen Portfoliozusammensetzungen, Risikoexpositionen und Renditeprofilen führt.

- Schwellenwert-Sensitivität: Strengere ESG-Schwellenwerte reduzieren mechanisch das investierbare Universum und erhöhen das Umschlagsvolumen, da mehr Vermögenswerte bei jedem Rebalancing-Termin Zulässigkeitsgrenzen überschreiten.

- Rebalancing-Frequenz-Effekte: Unterschiedliche Rebalancing-Intervalle (monatlich, vierteljährlich, etc.) interagieren mit ESG-Rating-Update-Frequenzen, um unterschiedliche Kostenprofile zu produzieren. Häufigeres Rebalancing erfasst ESG-Änderungen schneller, verursacht aber höhere kumulative Transaktionskosten.

- Strategie-Interaktionseffekte: MV-Portfolios erfahren Umschlag aus zwei Quellen – ESG-Mitgliedschaftsänderungen und kovarianzgetriebene Gewichtsanpassungen – während EWP-Portfolios nur auf Mitgliedschaftsänderungen reagieren. Dies ermöglicht die Zerlegung ESG-spezifischer Effekte von optimierungsinduziertem Trading.

Fazit

Die hier präsentierte Methodik bietet ein rigoroses Framework zur Quantifizierung der vollständigen Auswirkungen der ESG-Integration im Portfoliomanagement – nicht nur Transaktionskosten, sondern Performance-Ergebnisse über mehrere Dimensionen. Durch Kombination exakter Transaktionskostenberechnungen, realistischer ESG-Score-Dynamiken und robuster statistischer Inferenz können wir messen, was zuvor schwer zu entflechten war: wie Nachhaltigkeitsbeschränkungen Renditen, Risiko und operative Kosten gleichzeitig beeinflussen.

Die Schlüsselinnovation liegt im gemeinsamen Bootstrap von Renditen und ESG-Scores, das die komplexen Abhängigkeiten zwischen Marktbewegungen und Rating-Dynamiken erhält. Dies ermöglicht uns zu beurteilen, ob beobachtete Performance-Unterschiede statistisch robust sind oder lediglich Artefakte spezifischer Marktbedingungen.

Demnächst: Green Fees Ergebnisse

In unserem nächsten Beitrag werden wir die empirischen Ergebnisse der Anwendung dieser Methodik über Anbieter, Screening-Methoden und Marktbedingungen hinweg präsentieren – und dabei Größe, Verteilung und statistische Signifikanz dieser "Green Fees" für Portfoliomanager aufzeigen.

Referenzen

Primärquelle: Alkan, D., Ayari, R., & Paraschiv, F. (2026). Green Fees: Sustainability Impacts on Portfolio Management. International Review of Financial Analysis.

[1] Jiang, Z., Xu, D., & Liang, J. (2017). A deep reinforcement learning framework for the financial portfolio management problem. arXiv:1706.10059.

[2] Guo, S., Gu, J.-W., & Ching, W.-K. (2021). Adaptive online portfolio selection with transaction costs. European Journal of Operational Research, 295(3), 1074-1086.

[3] Guo, S., Gu, J.-W., Fok, C. H., & Ching, W.-K. (2023). Online portfolio selection with state-dependent price estimators and transaction costs. European Journal of Operational Research, 311(1), 333-353.

[4] MSCI (2024). MSCI ESG Ratings Methodology.

[5] LSEG (2024). Environmental, Social and Governance Scores from LSEG.

[6] Ledoit, O., & Wolf, M. (2004). A well-conditioned estimator for large-dimensional covariance matrices. Journal of Multivariate Analysis, 88(2), 365-411.

[7] Politis, D. N., & White, H. (2004). Automatic block-length selection for the dependent bootstrap. Econometric Reviews, 23(1), 53-70.

[8] Patton, A., Politis, D. N., & White, H. (2009). Correction to "Automatic block-length selection for the dependent bootstrap". Econometric Reviews, 28(4), 372-375.

Haftungsausschluss: Dieser Forschungsblog und das verlinkte Paper werden nur zu Informationszwecken bereitgestellt und stellen keine Anlageberatung dar. Vergangene Performance garantiert keine zukünftigen Ergebnisse. Alle Investitionen bergen ein Verlustrisiko.